La Ley 27.253, recientemente promulgada por el Gobierno de Mauricio Macri, estableció un régimen de reintegro por compras en comercios de venta minorista para determinados sujetos. Seguidamente una serie de detalles respecto de la norma aclarando que aún resta la reglamentación de la misma.

¿Qué operaciones están alcanzadas por el presente Régimen de reintegro?

El reintegro corresponderá a una proporción del Impuesto al Valor agregado contenido en el monto de las operaciones que, en carácter de consumidor final, se realicen por las compras de bienes muebles abonando con tarjetas de débito que emitan las entidades habilitadas para la acreditación de beneficios laborales, asistenciales o de la seguridad social.

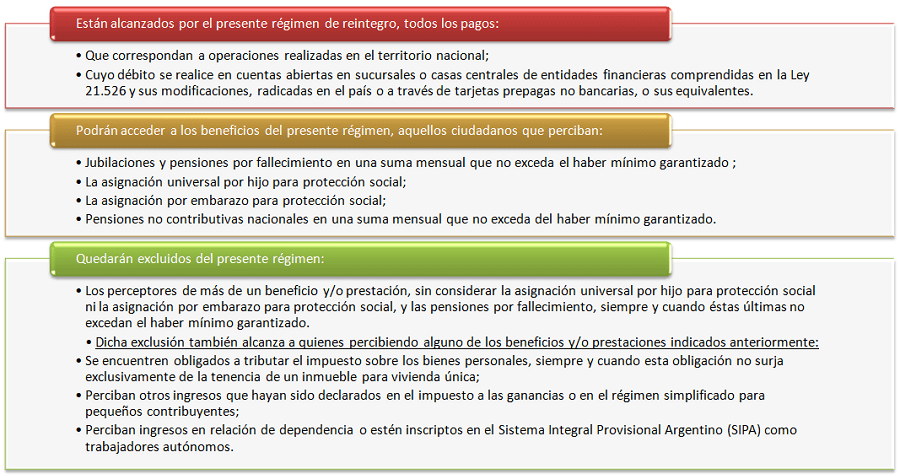

Están alcanzados por el presente régimen de reintegro, todos los pagos:

- Que correspondan a operaciones realizadas en el territorio nacional;

- Cuyo débito se realice en cuentas abiertas en sucursales o casas centrales de entidades financieras comprendidas en la Ley 21.526 y sus modificaciones, radicadas en el país o a través de tarjetas prepagas no bancarias, o sus equivalentes.

¿Quiénes podrán acceder a los beneficios del Régimen de reintegro?

Podrán acceder a los beneficios del presente régimen, aquellos ciudadanos que perciban:

- Jubilaciones y pensiones por fallecimiento en una suma mensual que no exceda el haber mínimo garantizado ;

- La asignación universal por hijo para protección social;

- La asignación por embarazo para protección social;

- Pensiones no contributivas nacionales en una suma mensual que no exceda del haber mínimo garantizado.

La evaluación de los topes previstos en los incisos 1.- y 4.- para los beneficiarios y las exclusiones establecidas, se considerarán por cada integrante del grupo familiar.

¿Quiénes quedarán excluidos del Régimen de reintegro?

Quedarán excluidos del presente régimen:

- Los perceptores de más de un beneficio y/o prestación, sin considerar la asignación universal por hijo para protección social ni la asignación por embarazo para protección social, y las pensiones por fallecimiento, siempre y cuando éstas últimas no excedan el haber mínimo garantizado.

Dicha exclusión también alcanza a quienes percibiendo alguno de los beneficios y/o prestaciones indicados anteriormente:

- Se encuentren obligados a tributar el impuesto sobre los bienes personales, siempre y cuando esta obligación no surja exclusivamente de la tenencia de un inmueble para vivienda única;

- Perciban otros ingresos que hayan sido declarados en el impuesto a las ganancias o en el régimen simplificado para pequeños contribuyentes;

- Perciban ingresos en relación de dependencia o estén inscriptos en el Sistema Integral Provisional Argentino (SIPA) como trabajadores autónomos.

La verificación de alguno de los supuestos de exclusión del presente régimen o la superación de los ingresos del grupo familiar de un monto equivalente a dos enteros con cincuenta centésimos (2,50) veces el haber mínimo garantizado, excluye a dicho grupo de los beneficios.

¿Cuál es el monto a reintegrar?

El reintegro no podrá ser inferior al quince por ciento (15%) del monto de las operaciones referidas anteriormente, en tanto no supere el monto máximo que establezca el Poder Ejecutivo nacional en función al costo de la canasta básica de alimentos.

Hasta tanto el INDEC, no publique la canasta básica de alimentos, el monto máximo al que se alude en el párrafo anterior será de pesos trescientos ($ 300) por mes y por beneficiario.

En el caso de la asignación universal por hijo para protección social o la asignación por embarazo para protección social, el referido reintegro se considerará por cada prestación recibida.

¿Qué medios de pago están obligados a aceptar los comerciantes?

Los ciudadanos que realicen en forma habitual la venta de cosas muebles para consumo final, presten servicios de consumo masivo, realicen obras o efectúen locaciones de cosas muebles, deberán aceptar como medio de pago transferencias bancarias instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios que el Poder Ejecutivo nacional considere equivalentes y podrán computar como crédito fiscal del Impuesto al Valor Agregado el costo que les insuma adoptar el sistema de que se trate, por el monto que a tal efecto autorice la autoridad de aplicación.

El Poder Ejecutivo nacional realizará las acciones necesarias a fin de facilitar el acceso a las tecnologías que se requieran para cumplir con esta obligación y a la capacitación para su uso, pudiendo establecer incentivos y tomar medidas tendientes a morigerar los costos en los que se incurra a tal efecto.

Los responsables que realicen operaciones con consumidores finales deberán aceptar todas las tarjetas o medios de pago comprendidos en la presente norma, excepto cuando se produzca alguna de las siguientes situaciones:

- La actividad se desarrolle en localidades cuya población resulte menor a mil habitantes, de acuerdo con los datos oficiales publicados por el INDEC;

- El importe de la operación sea inferior a $ 10.

Vigencia y Aplicación

El régimen de reintegro establecido por la presente ley resultará de aplicación a partir de la fecha que fije la reglamentación y hasta el 31 de diciembre de 2017, inclusive. El Poder Ejecutivo nacional podrá prorrogar el plazo establecido en el párrafo anterior.

¿Si hago una compra en un super o comercio mayorista por un monto mayor a $1000,igual se me hace la devolución de IVA?Cuando explicaban la ley nunca escuche que debían ser muchas compras o una o 2 grandes.Pregunto porque a mi Sra no le vienen haciendo la devolución y nos fijamos que sus consumos superaban los $1000.Al ser una haber mínimo considero que es una estafa a la jubilada.