Aquellos empleadores que tengan o haya tenido empleados registrados bajo los conceptos correspondientes a la reducción de contribuciones patronales de la ley 26940, antes de confeccionar la declaración jurada de aportes y contribuciones del mes de Marzo deberán optar por continuar con dichos beneficios o renunciar a los mismos para acceder al nuevo beneficio de la ley 27430, es decir la detracción del mínimo no imponible del total de la remuneración por cada empleado para el cálculo de las contribuciones patronales con destino a la seguridad social.

Recordamos que la reforma derogó el Título II de la ley 26940 que establecía una reducción de contribuciones para las Micro, Pequeñas y Medianas Empresas. No obstante, las relaciones laborales vigentes al 31 de diciembre de 2017 podrán continuar gozando de estos beneficios, para lo cual será necesario efectuar la opción.

Para calcular cual de los dos beneficios resulta mas conveniente a lo largo de los años se puede acceder a este post donde ejemplificamos ambos regimenes de forma comparativa.

Puntos a tener en cuenta

1. Esta opción solo rige para aquellos empleadores que tengan o hayan tenido registrado uno o mas trabajadores bajo los conceptos 301 a 315, es decir aquellos correspondientes a la reducción de contribuciones según la ley 26940, con fecha anterior al 31/12/2017. Aquellos empleadores que NO tengan trabajadores con reducción de contribuciones no les aparecerá para elegir la opción pudiendo tomar el beneficio de la ley 27430 directamente desde Declaración en Línea o el aplicativo SICOSS según corresponda.

2. Si se elige por mantener los beneficios de la ley 26940, dicha opción podrá ser modificada en cualquier momento que el empleador considere necesario. En cambio, si se opta por utilizar el nuevo mínimo no imponible de la ley 27430, en el futuro no se podrá volver a optar por el anterior beneficio con lo cual esta opción es definitiva.

3. Las altas con fecha 1/1/2018 no pueden optar por los beneficios de la ley 26940 ya que los mismos fueron derogados, como ya mencionamos, por la ley de reforma tributaria.

4. Los beneficios de la ley 26940, en caso de optar por continuar con los mismos, podrán ser utilizados hasta el 31/12/2021 o hasta la finalización del plazo estipulado de acuerdo al régimen al cual haya adherido. Una vez finalizado el plazo, se podrá comenzar a utilizar el beneficio del mínimo no imponible de la ley 27430.

5. Cuando el empleador ingrese a confeccionar la declaración jurada del 931 correspondiente al mes de Marzo, saldrá una advertencia que previo a hacerlo deberé ejercer la opción de acuerdo a los pasos que detallamos seguidamente.

Procedimiento para ejercer la opción

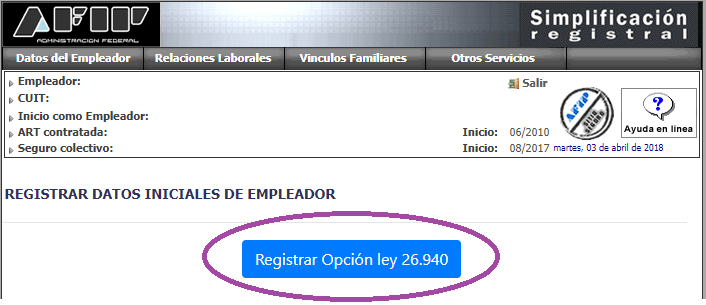

1. Se deberá ingresar a Simplificación Registral Empleadores y una vez allí presionar el botón «Registrar Opción Ley 26.940».

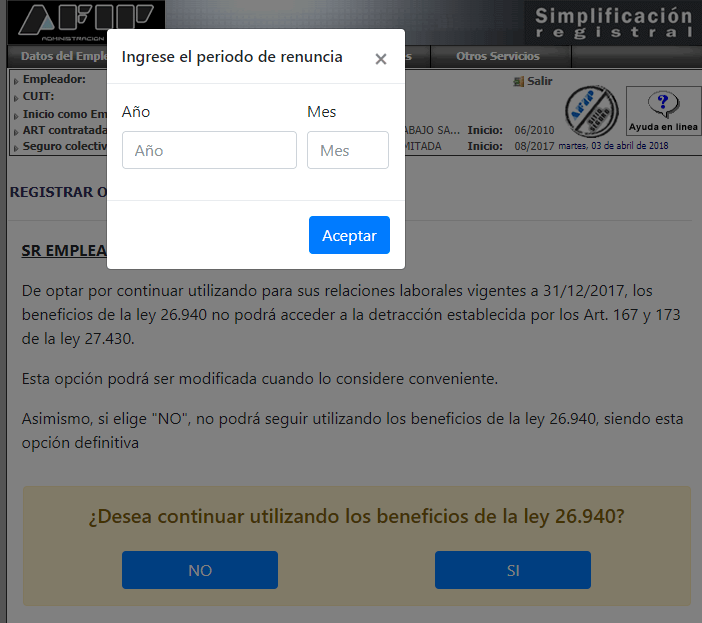

2. Luego el sistema aclara las cuestiones que nosotros ya explicamos más arriba y solicita responder con «Si» o «No» a la pregunta «¿Desea continuar utilizando los beneficios de la Ley 26.940?»

3. En caso de optar por «Si», el sistema nos advierte que dicha opción podrá ser modificada cuando el empleador lo considere conveniente y que en cada declaración jurada se evaluará si cumple con los requisitos necesarios para su uso, como por ejemplo la facturación anual. Para finalizar, se deberá seleccionar la opción «Confirmar».

4. En caso de optar por la opción «No», el sistema solicitará el período a partir del cual se renuncia al beneficio de la ley 26.940 y se deberá indicar mes y año. Una vez ingresado el período, el sistema pedirá la confirmación de la operación del mismo modo que en la imagen anterior.

Consulta un consorcio optó por los beneficios de la ley 26940, pero en realidad sólo tenía un empleado con modalidad de contratacion 1 y desde mayo 2018 detraen el monto de la ley 27430eñ. Es decir opto sin sentido por la 26940 dado que no tenían beneficio de reducción. Mí duda, la detracción de la ley 27430 la venían tomando entiendo que no habría problema, dado que entiendo la opcion solo aplicaría a empleados con beneficios de reducción y para el resto se podía tomar la detracción. Convendría renunciar a los beneficios dedla 26940, desdea ahora o desde que toman la.detraccion? Muchas gracias