La AFIP ya ha habilitado los saldos a favor de libre disponibilidad correspondiente a las declaraciones juradas rectificativas del 931 de febrero por utilización del nuevo mínimo no imponible dispuesto por la ley 27430.

Dichos saldos pueden ser reimputados al pago de la declaración jurada de marzo o las venideras hasta el 31 de mayo del corriente, puesto que hasta esa fecha la AFIP permitirá rectificar en menos y poder utilizar ese saldo para compensar mediante el Sistema de Cuentas Tributarias sin necesidad de concurrir personalmente a la agencia de AFIP que corresponda.

Dichos saldos pueden ser reimputados al pago de la declaración jurada de marzo o las venideras hasta el 31 de mayo del corriente, puesto que hasta esa fecha la AFIP permitirá rectificar en menos y poder utilizar ese saldo para compensar mediante el Sistema de Cuentas Tributarias sin necesidad de concurrir personalmente a la agencia de AFIP que corresponda.

Para quienes ya hayan presentado y pagado el total del saldo de la declaración jurada de marzo, el mismo procedimiento explicado en el presente post servirá siempre y cuando ya se haya rectificado febrero y al mismo tiempo se haya pagado el importe completo original de dicho período.

En el ejemplo que presentamos en esta guía paso a paso tenemos los siguientes datos:

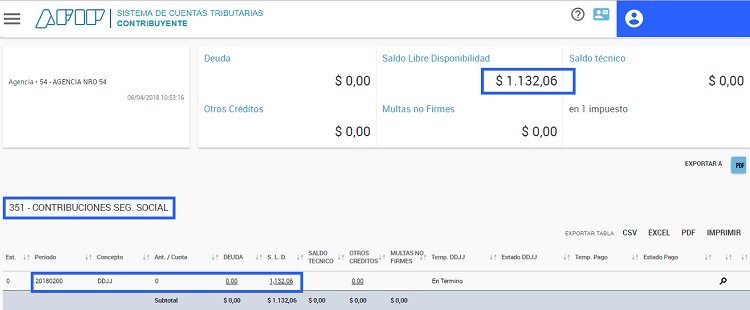

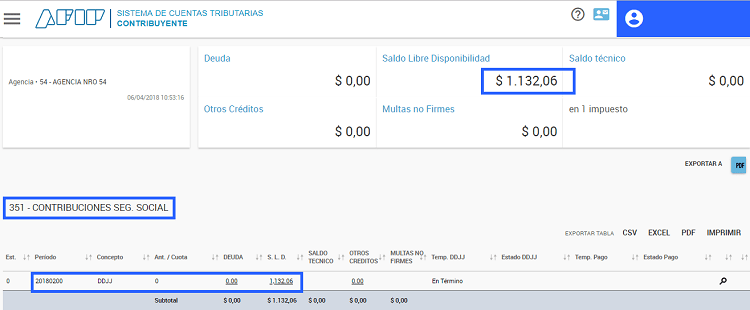

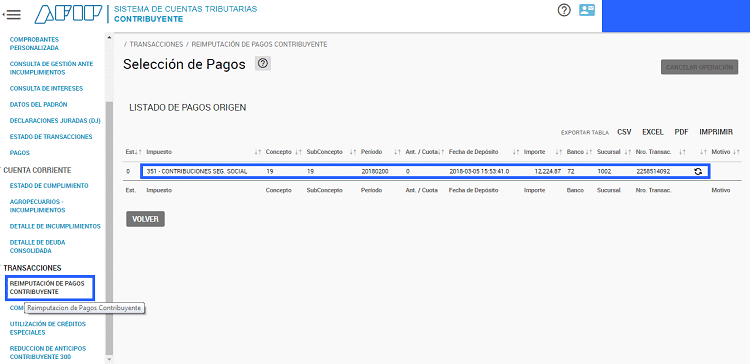

– Saldo pagado por contribuciones patronales a la seguridad social (código 351) período 02/2018 Original (sin MNI): $ 12.224,87.-

– Saldo a pagar por contribuciones patronales a la seguridad social (código 351) período 02/2018 Rectificativa (con MNI): $ 11.092,81.-

– Saldo a pagar por contribuciones patronales a la seguridad social (código 351) período 03/2018 Original (con MNI): $ 13.708,76.-

– Importe abonado mediante vep período 03/2018: $ 12.576,70.-

– Saldo impago período 03/2018 para compensar con saldo a favor del período 02/2018: $ 1.132,06.- (corresponde a la diferencia entre el saldo de la ddjj 03/2018 ($ 13.708,76.-) menos el saldo pagado del período 03/2018 ($ 12.576,70.-)

– Saldo de libre disponibilidad período 02/2018 a reimputar en período 03/2018: $ 1.132,06.-

Procedimiento para Reimputar Mediante Sistema Cuentas Tributarias

1.- Ingresar con clave fiscal del contribuyente al sistema de cuentas tributarias y una vez allí chequear que figure el saldo de libre disponibilidad correspondiente al impuesto 351 tal como se ve en la imagen siguiente:

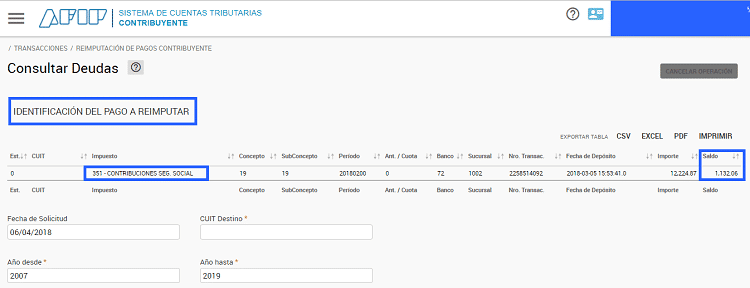

2.- Ingresar a Transacciones / Reimputación de Pagos Contribuyente. Allí se podrá verificar nuevamente el saldo a reimputar y se deberá hacer click en las dos flechitas que figuran al final del renglón:

3.- En la siguiente pantalla nos aparecerá arriba «Identificación del pago a reimputar» donde podremos verificar el período, el impuesto, el saldo original de la DDJJ y el importe que se encuentra disponible para reimputar.

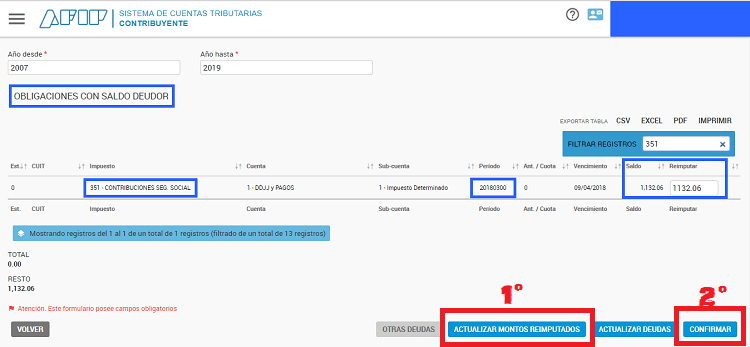

4.- En la parte inferior de esa misma pantalla nos aparecerán las «Obligaciones con Saldo Deudor». Allí debería aparecer el saldo impago del período 03/2018 que debería coincidir con el saldo a favor a reimputar. Si esto es correcto, cargamos el importe en el cuadro de texto habilitado y luego vamos a «Actualizar Montos Reimputados» y «Confirmar».

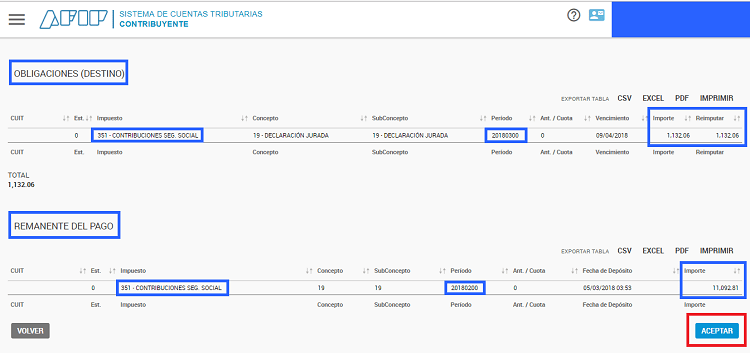

5.- Luego, en la siguiente pantalla el sistema muestra un resumen de la compensación realizada mostrando las «Obligaciones (Destino)» correspondiendo al período 03/2018 y por el importe reimputado y «Remanente del Pago» donde aparecerá el saldo de la DDJJ desde donde se compensó el saldo a favor, en este caso 02/2018, y el importe correspondiente al saldo arrojado por la rectificativa de dicho período. Si está todo ok damos «Aceptar».

6.- Una vez finalizado el procedimiento indicado el sistema informa que la solicitud ha sido recibida y permite imprimir el comprobante de la operación realizada.