La Ley 27.430 de Reforma Tributaria dentro de sus varios cambios al espectro impositivo introdujo la figura del mínimo no imponible para el cálculo de las contribuciones patronales que deben abonar los empleadores a sus trabajadores registrados.

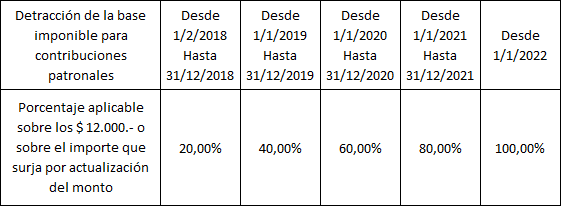

El artículo 167 de la mencionada ley sustituyó el artículo 4° del Decreto 814/01 estableció que de la base imponible sobre la que corresponda aplicar la alícuota prevista en el primer párrafo del artículo 2° (del mismo Decreto) se detraerá mensualmente, por cada uno de los trabajadores, un importe de doce mil pesos ($ 12.000), en concepto de remuneración bruta.

Por su parte, el artículo 173 de la ley de reforma estableció que la detracción prevista, conforme a la sustitución hecha por esta norma, tendrá efectos para las contribuciones patronales que se devenguen a partir del primer día del segundo mes inmediato siguiente al de entrada en vigencia de esta ley, inclusive. Sin perjuicio de ello, su magnitud surgirá de aplicar sobre el importe dispuesto en el mencionado artículo 4°, vigente en cada mes, los siguientes porcentajes:

Como ya es de público conocimiento, para este año 2018 entonces, de la base imponible total para el cálculo de las contribuciones se puede detraer hasta una suma de $ 2.400.- mensuales siempre que el trabajador se encuentre trabajando en jornada completa. En casos de media jornada y 2/3 de jornada dicho importe se prorratea.

Ahora bien, en el mes de diciembre se debe tener en cuenta que hay que abonar el sueldo anual complementario y liquidar las cargas sociales teniendo en cuenta dicha suma.

Al respecto, el mismo artículo 167 de la ley de reforma tributaria dispuso que de la base imponible considerada para el cálculo de las contribuciones correspondientes a cada cuota semestral del sueldo anual complementario, se detraerá un importe equivalente al cincuenta por ciento (50%) del que resulte de las disposiciones previstas en los párrafos anteriores.

Esto quiere decir que para la liquidación del 931 del mes de diciembre se deberán considerar los siguientes valores respecto al mínimo no imponible:

- Jornada completa: $ 3.600.-

- Media Jornada: $ 1.800.-

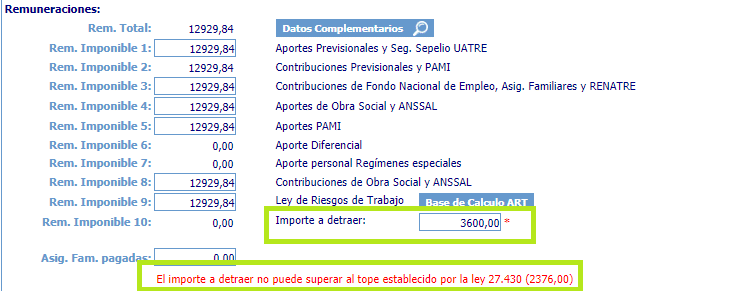

- 2/3 Jornada: $ 2.376.- (*)

(*) En este caso el sistema toma el importe de $ 1.584.- que corresponde al 66% del total como detracción posible mensual cuando debería ser $ 1.600, es decir las 2/3 partes de $ 2.400.- Por ello, se toma el valor máximo de $ 2.376.- que equivale a 1,5 veces el monto de $ 1.584.-

Es importante considerar que para poder aplicar correctamente la detracción se deberá tener cargado en los datos complementarios del empleado a liquidar el importe abonado por el SAC. Una vez cargado dicho importe, el sistema Declaración en Línea permite la detracción de la suma correspondiente.

Detracción en Casos de SAC Proporcional

Para el caso del sueldo anual complementario abonado de forma proporcional se deberá tener en cuenta lo establecido por el artículo 167 de la ley de reforma que dice que en el caso de liquidaciones proporcionales del sueldo anual complementario y de las vacaciones no gozadas, la detracción a considerar para el cálculo de las contribuciones por dichos conceptos deberá proporcionarse de acuerdo con el tiempo por el que corresponda su pago.

Esto quiere decir que habrá que tener en cuenta el tiempo en el que el trabajador prestó servicios y en base a eso calcular la proporción del mínimo no imponible para calcular las contribuciones patronales con destino a los subsistemas de la seguridad social.

Por ejemplo, para el caso de un trabajador que ingresó en su empleo el 15 de marzo del corriente año y que trabaja a jornada completa y cuya mejor remuneración bruta del semestre fue de $ 25.000.- se deberán tener en cuenta los siguientes conceptos:

MNI a detraer mensual normal: $ 2.400.-

MNI a detraer por SAC proporcional: $ 700.- (*)

MNI Total a detraer en el mes de junio: $ 3.100.-

(*) El importe surge de aplicar la siguiente operación: 2.400 x 0,50 / 180 días x 105 días

En otro ejemplo, un trabajador que ingresó el 1 de junio con una remuneración de $ 18.000.- y trabajando a media jornada, resultará:

MNI a detraer mensual normal: $ 1.200.- (por ser media jornada se aplica proporcional)

MNI a detraer por SAC proporcional: $ 100.- (*)

MNI Total a detraer en el mes de junio: $ 1.300.-

(*) El importe surge de aplicar la siguiente operación: 1.200 x 0,50 / 180 días x 30 días

Paso a Paso

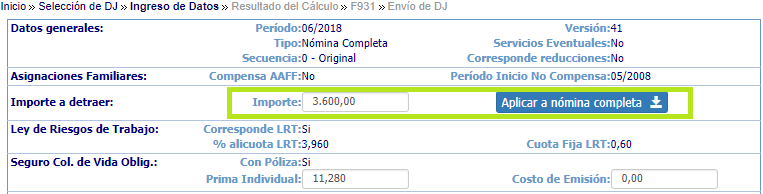

1. Ingresar en la pantalla principal de la declaración mensual de diciembre en Declaración en Línea el importe total a detraer por cada uno de los empleados incluyendo la cuota del SAC.

2. Dentro del detalle de cada empleado ingresar en Datos Complementarios los importes que correspondan a sus remuneraciones como así también el importe liquidado como aguinaldo.

3. Para los trabajadores de jornada completa ya se podrá guardar y seguir liquidando las cargas sociales sin inconvenientes. El sistema toma la deducción de los $3.600.- para el cálculo de las contribuciones sociales a la seguridad social. En el caso de trabajadores con jornada reducida, se deberá editar el importe a detraer según el monto que corresponda.

5. Una vez editado el importe a detraer, seguidamente se podrá continuar con la liquidación correspondiente.