A través de la Resolución General 3832 publicada ayer en el Boletín Oficial, la AFIP estableció determinadas categorías de «riesgo» teniendo en cada caso distintos niveles de acceso a los servicios con clave fiscal y derogó la tan polémica inhabilitación de la CUIT para aquellos contribuyentes que estuvieran en falta con el fisco.

¿De que se trata la nueva medida?

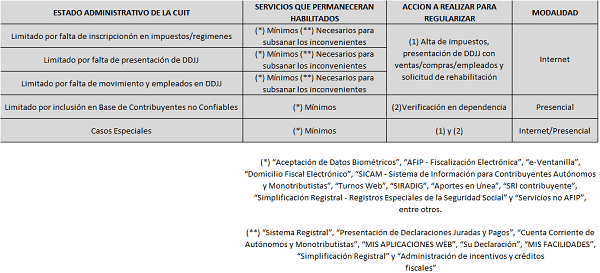

AFIP aprobó en el ámbito del “Sistema Registral” los siguientes “Estados Administrativos de la C.U.I.T.”, a efectos de establecer para los contribuyentes y responsables distintos grados de acceso a los servicios con Clave Fiscal y a determinados trámites.

– Activo: Sin Limitaciones.

– Limitado por Falta de Inscripción en Impuestos /Regímenes.

– Limitado por Falta de Presentación de Declaración Jurada.

– Limitado por Falta de Movimiento y Empleados en Declaración Jurada.

– Casos Especiales.

– Limitado por Inclusión en “Base de Contribuyentes No Confiables”.

– Inactivo: Estado preexistente utilizado para situaciones especiales.

¿Cómo se determinan dichos estados?

Los aludidos estados administrativos surgirán de una evaluación periódica que realizará la AFIP para sujetos con fecha de inscripción previa al 1° de enero del año inmediato anterior a la fecha de proceso (por ejemplo para las evaluaciones que se lleven a cabo durante 2016 se tendrán en cuenta aquellos sujetos inscriptos con anterioridad al 1 de enero de 2015).

¿En que casos se limitará el acceso a los servicios con clave fiscal?

Para ello la AFIP determina dos grandes grupos:

1) Sociedades Anónimas, Sociedades Anónimas Unipersonales, Sociedades de Responsabilidad Limitada, Sociedades Colectivas, Sociedades en Comandita Simple, Sociedades en Comandita por Acciones, Sociedades de Capital e Industria, Uniones Transitorias de Empresas, Uniones Transitorias, Agrupaciones de Colaboración Empresaria, Agrupaciones de Colaboración y Consorcios de Cooperación, se verificará que:

a) No registren altas en impuestos y/o regímenes a la fecha de evaluación, o

b) no hayan presentado declaraciones juradas determinativas desde el 1° de enero del año inmediato anterior a la fecha de evaluación, o

c) habiendo presentado declaraciones juradas vencidas desde el 1° de enero del anteúltimo año al de la fecha de evaluación, no hayan declarado:

1. Ventas/compras en el impuesto al valor agregado,

2. ventas/ingresos/gastos en el impuesto a las ganancias,

3. empleados, y

4. trabajadores activos en “Mi simplificación”.

Serán excluidos del universo indicado en el inciso c) cuando:

– La sumatoria de los pagos correspondientes a obligaciones impositivas y previsionales efectuados desde el día 1° de enero del anteúltimo año al de la fecha de evaluación, supere el importe vigente del Salario Mínimo Vital y Móvil, que establece periódicamente el Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil, o

– hayan determinado el impuesto a la ganancia mínima presunta correspondiente a los períodos fiscales vencidos desde el 1° de enero del anteúltimo año al de la fecha de la evaluación, o

– hayan determinado el impuesto sobre los bienes personales en concepto de acciones y participaciones, correspondiente a los períodos fiscales vencidos desde el 1° de enero del anteúltimo año al de la evaluación.

2) Para todos los contribuyentes y responsables inscriptos ante esta Administración Federal, se verificará su inclusión en la “Base de Contribuyentes No Confiables”, que comprende a los sujetos respecto de los cuales se haya constatado o detectado inconsistencias en relación a la capacidad operativa, económica y/o financiera, que difiere de la magnitud, calidad o condiciones que exteriorizan sus declaraciones juradas, los comprobantes respaldatorios emitidos, o que no reflejan la operación que intentan documentar, o la ausencia de éstos.

¿De que manera el contribuyente puede notificarse del cambio de estado administrativo de su CUIT?

a) En el sitio institucional (http://www.afip.gob.ar), opción “Consulta Estados Administrativos de la C.U.I.T.”.

b) Comunicación al “Domicilio Fiscal Electrónico”, en caso de encontrarse adherido al mismo.

En estos dos casos se informará también el procedimiento para restablecer el estado administrativo de la Clave Única de Identificación Tributaria (C.U.I.T.)

c) Comunicación en el servicio “e-ventanilla”.

d) Consulta en el servicio “Sistema Registral”/Opciones/Consultas.

¿Que efectos producen las causales de limitación?

El encuadramiento en algunas de las causales de limitación, producirá la suspensión temporal de:

a) Las relaciones y los servicios con Clave Fiscal a los que hubiera adherido el responsable, con excepción de aquellos servicios considerados mínimos.

b) Los Registros Especiales que integran el “Sistema Registral”.

c) Las autorizaciones para emitir facturas y/o comprobantes, la visualización de la constancia de inscripción —incluyendo la que figura en el archivo “Condición Tributaria”— y la posibilidad de solicitar Certificados de No Retención y Fiscal para Contratar, entre otros trámites.

Respecto de los Registros Especiales Aduaneros dicho encuadramiento determinará la inhabilitación transitoria para la operación de los sistemas respectivos

¿Como regularizar la situación y que condiciones se deben cumplir para ello?

A fin de restablecer el estado administrativo de la Clave Única de Identificación Tributaria (C.U.I.T.) los contribuyentes y responsables deberán, a través del sitio “web” de la AFIP:

a) Constituir “Domicilio Fiscal Electrónico”, y

b) Regularizar las inconsistencias conforme a las acciones que se describen en el cuadro adjunto (pie de la nota), de acuerdo con la situación de que se trate.

Asimismo, será condición para lograr el restablecimiento tener cumplidos los siguientes requisitos:

1. Registración y aceptación de los datos biométricos.

2. Actualización en el “Sistema Registral” del código de actividad.

3. Declaración y actualización, de corresponder, del domicilio fiscal, así como del domicilio de los locales y establecimientos.

4. Alta en los impuestos según la forma jurídica adoptada por el responsable.

5. Cantidad mínima de integrantes según el tipo societario declarado.

6. Presentación de las declaraciones juradas determinativas vencidas en los últimos TREINTA Y SEIS (36) meses.

7. Presentación de las declaraciones juradas informativas vencidas en los últimos DOCE (12) meses.

8. No encontrarse incluido en la “Base de Contribuyentes No Confiables” que se encuentra publicada en el sitio www.afip.gov.ar/genericos/facturasApocrifas.

Encontrándose regularizadas todas las situaciones antes descriptas se deberá ingresar al servicio “Sistema Registral”, menú “Registro Tributario” opción “Administración de Características y Registros Especiales”, y seleccionar “Solicitud de cambio de estado”.

La aludida solicitud generará una validación sistémica, y en el caso que no se supere alguno de los controles detallados, el sistema indicará cada uno de los puntos pendientes, a fin de su regularización.

El restablecimiento del estado administrativo de la Clave Única de Identificación Tributaria (C.U.I.T.) tendrá efectos a partir del día siguiente de superados los controles en forma satisfactoria, con la consecuente habilitación de las relaciones y los servicios con Clave Fiscal.

¿Que trámites deben realizar los sujetos encuadrados en situaciones especiales?

Los sujetos que se encuentren en alguna de las situaciones especiales:

I. Sociedades cuya única actividad consiste en la posesión de participaciones societarias.

II. Contribuyentes que sólo posean bienes registrables y no hayan exteriorizado actividad comercial.

III. Contribuyentes con actividad de ciclo productivo mediano o largo que se encuentren en etapa de inversión inicial (v.g. actividad forestal, minera, construcción, etc.). Sociedades con trámites de inicio prolongados (habilitaciones, autorizaciones gubernamentales, etc.).

IV. Otras situaciones

Deberán cumplir con el procedimiento de restablecimiento del estado administrativo de la Clave Única de Identificación Tributaria (C.U.I.T.) ya mencionado, con arreglo a las siguientes particularidades:

a) A efectos de la caracterización deberá ingresar al servicio “Sistema Registral”, menú “Registro Tributario” opción “Administración de Características y Registros Especiales”, seleccionando la opción “Cambio de estado – Situaciones Especiales”.

b) Una vez superadas las validaciones y previo al restablecimiento del estado administrativo de la Clave Única de Identificación Tributaria (C.U.I.T.), deberá concurrir a la dependencia donde se encuentra inscripto y presentar una nota en los términos de la Resolución General N° 1.128 y el Formulario F 3.283, de corresponder, junto con la documentación respaldatoria de la situación especial de que se trate.

¿Como deben proceder los sujetos calificados como Contribuyentes no Confiables?

Los sujetos incluidos en la “Base de Contribuyentes No Confiables” deberán presentar una nota en los términos de la Resolución General N° 1.128 y el Formulario F. 3.283, de corresponder, y aportar la documentación pertinente, a fin de solicitar el cambio de estado administrativo de la Clave Única de Identificación Tributaria (C.U.I.T.) Trámite de modificación del estado administrativo de la Clave Única de identificación Tributaria (C.U.I.T.).

Cuadro Resumen