Muchos en estos días nos estamos preguntando si conviene más elegir por el nuevo mínimo no imponible para el cálculo de las contribuciones patronales respecto a los subsistemas de la seguridad social o si en realidad conviene mantener los beneficios de los regímenes vigentes de la Ley 26940.

En el siguiente informe planteamos la situación y, debido a que las variables de comparación son muchas y por lo tanto se haría muy extenso el post, dejamos planteado un caso particular y ponemos a disposición un archivo excel donde usted mismo podrá calcular y comparar la situación según su caso particular.

IMPORTANTE: Recordamos que a la fecha no se cuenta con ningún tipo de reglamentación de la Ley 27430 de Reforma Tributaria con lo cual al día de hoy no sabemos como se va a implementar la elección de una de las dos opciones.

Nuevo Mínimo No Imponible

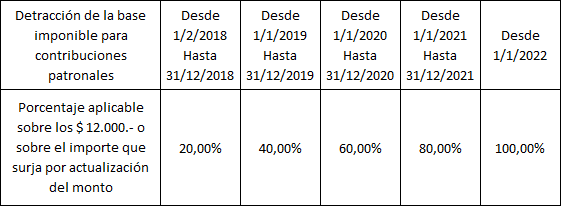

El artículo 167 de la reforma modifica el artículo 4° del Decreto 814/01 estableciendo que de la base imponible sobre la que corresponda aplicar la alícuota prevista en el primer párrafo del artículo 2° se detraerá mensualmente, por cada uno de los trabajadores, un importe de doce mil pesos ($ 12.000), en concepto de remuneración bruta.

Este nuevo mínimo no imponible tendrá efectos para las contribuciones patronales que se devenguen a partir del 1/2/2018, inclusive. Sin perjuicio de ello, su magnitud surgirá de aplicar sobre el monto determinado, vigente en cada mes, los siguientes porcentajes:

Régimen Permanente de Contribuciones a la Seguridad Social para Microempleadores

Se establece que los empleadores encuadrados en el artículo 18 de la ley 26940, que abonan las contribuciones patronales destinadas a los subsistemas de la seguridad social enumerados en los incisos a) a e) del artículo 19 de dicha Ley, aplicando los porcentajes establecidos en los párrafos primero y segundo de ese mismo artículo, podrán continuar siendo beneficiarios de esas reducciones hasta el 1° de enero de 2022, respecto de cada una de las relaciones laborales vigentes que cuenten con ese beneficio.

Luego de esa fecha, es decir a partir del 1/1/2022, deberán ingresar el 100% de las contribuciones patronales por dichos conceptos.

A su vez, dispone que aquellos empleadores que hagan uso del mínimo no imponible para el cómputo de las contribuciones patronales, quedarán automáticamente excluidos del beneficio de reducción de contribuciones. En este sentido, se establece que el ejercicio de la opción por uno u otro mecanismo será dispuesto por la reglamentación.

Régimen de Promoción de la Contratación de Trabajo Registrado

Por otro lado, la reforma establece que los empleadores encuadrados en el artículo 24 de la ley 26940 podrán continuar abonando las contribuciones patronales bajo el régimen de lo previsto en ese artículo, respecto de cada una de las relaciones laborales vigentes que cuenten con ese beneficio y hasta que venza el plazo respectivo de veinticuatro (24) meses.

En este caso, también la ley dispone que aquellos empleadores que hagan uso del mínimo no imponible para el cómputo de las contribuciones patronales, quedarán automáticamente excluidos del beneficio cuando aún este vigente por no cumplirse el plazo de veinticuatro meses.

Cuadro Comparativo y Planilla Excel Para Descargar

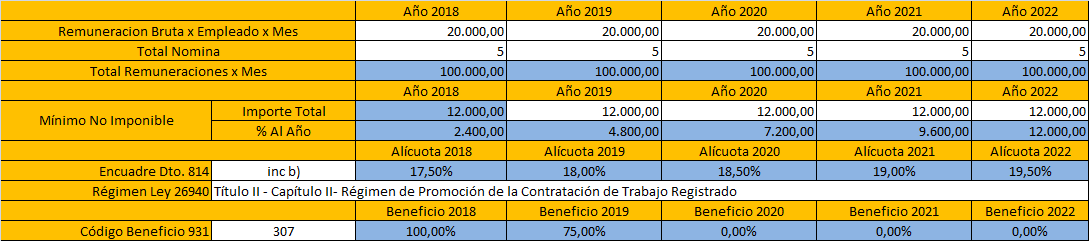

Datos para el cálculo y la comparación

Notas:

a) No se tienen en cuenta incrementos en las remuneraciones ni en el MNI para simplificar el planteo.

b) Los 24 meses contados de los beneficios del Capítulo II de la Ley 26940 se suponen comenzarían a partir del año 2018, para el caso del código 307 y 313.

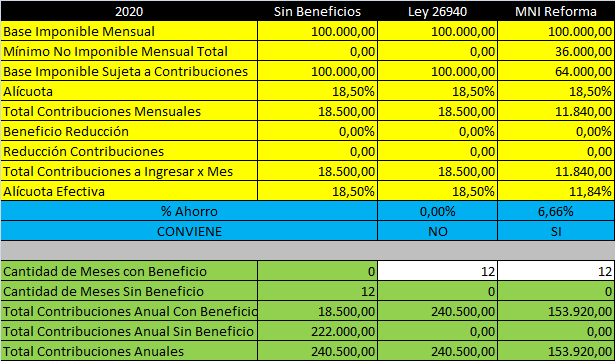

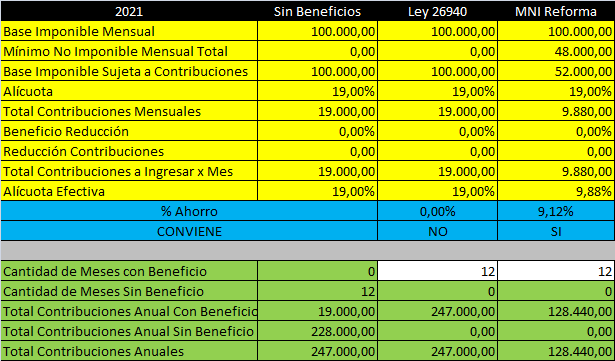

Comparativo por Cada Año

Planilla Excel Para Descargar

Notas:

a) Se podrán simular todas las alternativas de comparación ingresando remuneración por empleado promedio y cantidad total de nómina, como así también el encuadre en el artículo 2 del Decreto 814/01 para determinar la alícuota diferenciada a aplicar hasta el año 2022.

b) Respecto a los beneficios de la Ley 26940 se deberá elegir el régimen de beneficio y el código según el 93.

c) En caso de actualización del mínimo no imponible para 2019 en adelante se podrá ir modificando dicho importe y actualizar así el cálculo comparativo.

Muy bueno el aporte. Te hago una pregunta, para poder modificarlo pide una constraseña para desproteger la planilla. Se puede saber cómo es? O hay que pagar? Gracias!

Hola Faku, la contraseña es 28971955. Saludos.

Marcos, muchas gracias por tu trabajo. Te queria consultar, esta comparacion seria para los codigos de contratacion 307 a 315; me queda la duda: ¿que pasa con los codigos 301 a 306? ¿se pueden seguir utilizando? ¿en este caso tambien debo ejercer la opcion que habilitaron ahora? Si se puede seguir usando tendria que hacer esta misma coparativa con los % de reducciones que en esos casos son constantes, y que entiendo no tienen el limite de años.

Al que sepa algo sobre este tema le agradeceria mucho me ayude, saludos!

Benos dias! te consulto si teniendo empleados en la misma empresa con beneficios de la Lay 26940 y otros con modalidad de contrato 08, al realizar la opcion de mantener los beneficios de la Ley 26940 automaticamente por los empleados con cod.08 estos quedan sin la aplicacion del Minimo no imponible de la ley 27430 o de alguna manera se puede elegir que los que estaban con contrato Ley 26940 mantengan este beneficio y por los de contrato 08 se les aplique la ley 27430?

Muchas gracias

Hola Victoria, no he tenido ningún caso real como para comprobar, pero entiendo que la opción es global. De todas maneras, si optas por continuar con los beneficios y ves que no podes optar por el MNI en aquellos trabajadores con modalidad 08, podes modificar la opción sin problemas. El tema es cuando optas por la 27430 que ya no podes volver a los beneficios de la 26940. Saludos.

Buen dia

consulta si yo no venia utilizando el beneficio de la ley 26940 considero que a los fines de la reduccion opto por la ley 27430 y listo

Ahora bien si puedo utilizarlo y mis empleados se dieron de alta con anterioridad al 31-12-2017 puedo aplicar la ley desde ahora???

Gracias

Hola, el beneficio de la Ley 27430 se puede aplicar para todos los empleados sin importar cuando hayan sido dados de alta. Saludos.